"Argent et entraide familiale, entre devoir et pouvoir..., où en sont les Français ?"

Publié le 24 juin 2015

« Argent et entraide familiale, entre devoir et pouvoir », une enquête pour comprendre les pratiques des familles françaises

La Carac, mutuelle d'épargne, constate au contact de ses adhérents que l'entraide familiale est de plus en plus vécue comme nécessaire et incontournable. Le succès des solutions intergénérationnelles proposées par la mutuelle corrobore cette tendance.

Partant de ce constat, la Carac a souhaité en savoir plus sur les pratiques d'entraide familiale qui existent aujourd'hui entre les Français. Elle a donc mené, en partenariat avec l'institut TNS SOFRES, une enquête nationale, qualitative et quantitative auprès des Français de 18 à 70 ans, intitulée « Argent et entraide familiale : entre devoir et pouvoir ».

« En tant que mutuelle, la Carac s'attache à trouver des solutions aux besoins exprimés, en privilégiant l'intérêt des personnes et de leur famille. Interroger nos concitoyens nous permet de cerner leurs attentes de manière plus précise et de trouver des solutions financières qui répondent à leurs préoccupations, à l'image de notre offre dédiée au «Bien Vieillir« lancée en 2014. Cette enquête conforte aussi l'utilité de notre démarche de proximité », déclare Bernard Altariba, directeur des adhérents de la Carac.

Synthèse des résultats de l'enquête TNS Sofres menée par la Carac

La famille envers et contre tout

La famille, un rempart à la crise économique

La famille est une valeur refuge pour les Français. Même si elle se recompose et évolue, elle représente toujours la première cellule de la société, un de ses piliers. En effet, dans un contexte de défiance vis-à-vis des instances gouvernantes(1), l'entraide familiale est perçue

comme une pratique cruciale face à la rudesse du monde. 84 % des sondés la jugent « de plus en plus nécessaire », 85 % l'identifient comme « une protection en cas de coup dur », surtout chez les 18/24 ans (92 %). L'entraide familiale apparaît alors comme une évidence, et même incontournable aujourd'hui.

S'entraider en famille : entre évidence et devoir

Petits coups de pouce au quotidien, prêt d'argent, constitution d'épargne, assistance en cas de perte d'autonomie, l'entraide familiale est plurielle, à la fois émotionnelle, matérielle et financière.

Évidente pour 90 % des Français, l'entraide familiale représente aussi un devoir moral pour 87 % d'entre eux.

87 % la voient également comme une démarche de réciprocité (donner/recevoir), voire un plaisir pour 76 %. Cette dernière notion est légèrement plus marquée chez les femmes (77 %) que chez les hommes (74 %) et les 18/24 ans (82 %). Au final, 37 % déclarent la vivre comme une contrainte et 43 % comme une source de conflits. Autre fait notable, ce sont majoritairement les 55/64 ans qui la perçoivent comme une obligation légale à 79 %.

(1) Source : Baromètre des valeurs des Français TNS Sofres.

Pour plus d'informations sur cette enquête

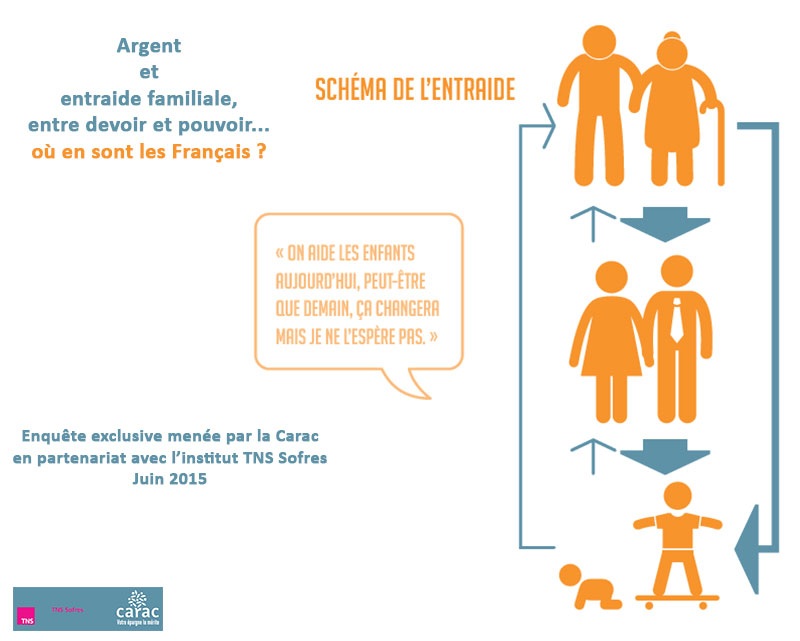

Comment fonctionne l'entraide familiale ?

Une entraide avant tout descendante

Au regard des résultats, il apparaît que l’entraide familiale répond à un schéma descendant : les grands-parents aident les parents qui eux-mêmes aident leurs enfants.

1 Français sur 2 estime qu’il n’y a pas de limite pour aider ses enfants et ce, quelle que soit la génération interrogée. Les séniors (65/70 ans) sont même les plus enclins à exprimer ce point de vue (60 %). Ces « enfants gâtés » de l’histoire se sentent aujourd’hui redevables face à une jeunesse qui évolue dans un contexte économique moins favorable. Les grands-parents continuent aussi d’aider leurs propres enfants devenus adultes. Ces derniers sont pris en étau entre la nécessité d’aider leurs enfants au quotidien et le fait d’accompagner des parents parfois en perte d’autonomie.

D’un point de vue financier, l’entraide ascendante est plus rare. En revanche, les enfants apportent aide et conseils sur différents sujets, principalement ceux touchant à la modernité, notamment à l’informatique.

Quant à l’entraide auprès de ses frères et soeurs ou cousins, oncles et tantes, celle-ci est considérée comme ponctuelle, limitée et soumise à condition.

La solidarité familiale est ainsi vécue comme un remède au déséquilibre entre les générations.

Des enjeux propres à chaque génération

Socle de la famille, des grands-parents qui souhaitent conserver le lien et leur place au sein de la cellule familiale

Les grands-parents se vivent comme ayant peu besoin d’aide et sont d’ailleurs perçus comme tel, puisqu’ils ont bénéficié d’une conjoncture plus facile et ont aujourd’hui suffisamment de moyens pour rester autonomes financièrement. Leur aide s’adresse beaucoup aux petits-enfants, mais avec l’idée qu’ils soulagent ainsi leurs propres enfants.

« Avec la conjoncture économique, ça va être de plus en plus dur pour les jeunes. On a peur qu’ils se paupérisent. »

Des parents actifs qui gèrent les problèmes de la vie quotidienne

Les parents se considèrent comme les plus contraints et sont perçus comme tel. Pris en étau entre l’aide qu’ils doivent apporter à leurs parents (présence et accompagnement) et celle essentielle à leurs enfants (soutien financier en particulier), ils sont confrontés aux problèmes du quotidien et doivent y faire face.

« Nous, on est à la fois là pour aider nos parents et nos enfants, c’est l’étau. »

Une jeunesse symbole d’avenir, au centre de toutes les attentions

Les enfants ont le sentiment que leur avenir ne sera pas aussi facile que celui de leurs parents et grands-parents (crise économique, difficulté à trouver un emploi stable et à acquérir son premier logement…). Ils sont au cœur des préoccupations de leurs aînés qui font tout pour les aider à bien démarrer dans la vie.

L'entraide familiale, si on en parlait ?

Entraide financière, un engagement qui varie selon l’âge des enfants

L’entraide financière n’est pas perçue de la même manière selon l’âge des enfants. Sans surprise, pour les enfants mineurs, cette aide est normale, obligatoire et donc non perçue comme telle. Il s’agit de subvenir aux dépenses courantes, aux activités, aux loisirs.

L’épargne mise en place engage des petites sommes.

Lorsque l’enfant fait des études, le sentiment d’obligation est très présent mais un peu moins fort. Les besoins financiers sont plus élevés lors de cette période (financement d’un logement, du coût de l’école, voire des dépenses courantes également) et l’enfant peut être mis à contribution (job d’été…).

Enfin, pour les enfants actifs, l’aide financière est considérée comme un bonus, avec un moindre sentiment de culpabilité si elle n’est pas possible (aide à l’achat immobilier, à la voiture). Cependant, que cette aide soit possible ou non, les parents désirent soutenir leurs enfants quel que soit leur âge.

Parler d’argent en famille : une réalité pour 94 % des Français

La quasi-totalité des Français parle d’argent au sein du cercle familial : 50 % de temps en temps et 23 % souvent, en particulier les femmes (28 % « souvent » contre 18 % pour les hommes) et les moins de 35 ans (32 %).

Concernant l’épargne, 58 % des parents qui épargnent pour leurs enfants le leur disent, une transparence qui facilite les discussions sur l’entraide financière au sein de la famille.

Cependant, selon les tranches d’âge, certaines occasions sont plus propices que d’autres pour parler d’argent. Ainsi, 50 % des 18/24 ans en parlent lorsqu’ils en ont besoin ; 42 % des 25/34 ans l’abordent à l’approche d’un heureux événement tel qu’un mariage ou une naissance ; 39 % des 35/44 ans lorsqu’ils évoquent l’avenir de leurs enfants (études, permis de conduire,…) ; 23 % des 45/54 ans lorsqu’ils évoquent l’avenir de leurs parents ou grands-parents (obsèques) et pour les 55 ans et plus, ils sont 51 % à en parler lorsque des membres de leur famille en ont besoin.

Pour les 42 % qui ne parlent pas de l’épargne qu’ils ont constituée pour leurs enfants, les raisons évoquées sont la peur que l’argent soit utilisé à mauvais escient (20 %), parce qu’ils comptent leur en parler que s’ils en ont besoin (18 %), puis, pour leur donner le sentiment qu’ils doivent se débrouiller seuls (16 %).

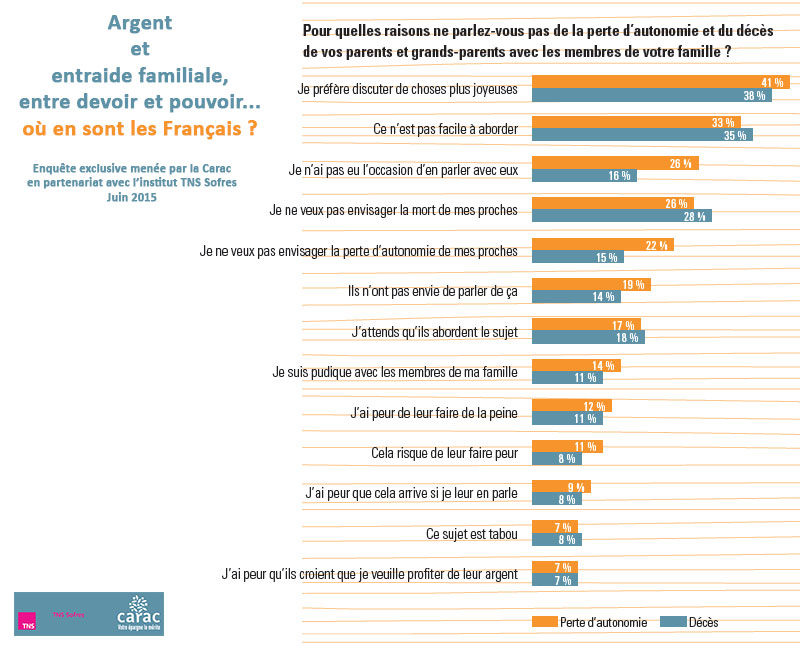

La perte d'autonomie, un sujet tabou ?

Certains sujets restent sensibles…

Si les familles françaises parlent d’argent spontanément, certains sujets restent néanmoins sensibles. Ainsi, pour 48 % des sondés, le sujet le moins abordé tourne autour du risque que l’un des membres de la famille soit victime d’un accident. Parallèlement, parmi ceux qui ont des parents ou des grands-parents à l’âge avancé, 48 % ne parlent pas de décès et 45 % n’abordent pas la perte d’autonomie.

Perte d’autonomie, une préoccupation réelle

Lorsqu’on parle de perte d’autonomie, il y a un véritable paradoxe. Alors que les Français sont près de 30 % à considérer la fin de vie de leurs proches comme l’un des événements les plus lourds à supporter financièrement, ils ne sont que 12 % à anticiper cette éventualité.

La perte d’autonomie des parents et grands-parents est en effet une préoccupation bien réelle pour 48% des sondés, juste derrière la peur qu’un membre de la famille soit victime d’un accident (63%) ou qu’un parent / grand-parent décède (57%).

Perte d’autonomie et décès : un tabou difficile à briser, surtout pour les enfants

Plus que tabou, ces sujets angoissent toutes les générations.

Même s’ils ont vieilli et sont devenus grands-parents, les parents restent, quel que soit leur âge, le socle de la famille et leurs enfants refusent d’envisager leur déclin. Les grands-parents ont peur d’inquiéter leurs enfants, lesquels ont peur de les blesser ou d’apparaître comme intéressés, lorgnant sur l’héritage.

D’ailleurs, un fond de superstition sert de justification pour ne pas en parler.

« Je me dis que si je leur en parle, il va leur arriver quelque chose. Je touche du bois, ils vont bien.»

« Si j’en parle à mes enfants, ça va les effrayer même à leur âge.»

« On ne sait jamais, je ne veux pas l’envisager, ce sont mes parents, ils ont toujours été là et le seront toujours, je ne veux par leur porter malheur… »

Un besoin d’information pour faciliter le dialogue

Si 58 % des Français attendent de s’y retrouver confrontés pour en parler, ils sont 29 % (35% parmi les hommes) à considérer que dédramatiser la situation serait un bon moteur qui faciliterait la discussion.

Pour ceux qui abordent ce sujet sensible, 64 % (69% parmi les hommes) estiment que la préparation de l’avenir est un bon prétexte pour aborder ce sujet et, 29 % des 18/25 ans déclarent qu’ils en parleraient davantage s’ils se sentaient suffisamment informés des solutions envisageables.

Fait notable : la facilité à aborder le sujet avec des professionnels plutôt qu’en famille.

« Mes parents avaient mis de l’argent de côté pour préparer la fin de vie, je l’ai su au décès de mon père. »

Et si cela devait arriver…

Le maintien à domicile est la solution qui arrive en tête avec 77 % de suffrages.

Les Français le plébiscitent par le biais d’un service d’aide à domicile (71 %) ou de travaux d’aménagement pour adapter le logement (39 %).

Pour 46 % des sondés, le recours à des organismes extérieurs passe avant l’accueil des parents ou grands-parents à son propre domicile, ce dernier étant préféré par seulement 28 % d’entre eux.

Enfin, parmi les organismes envisagés, les résidences médicalisées sont en tête avec 34 % de voix, puis les maisons de retraite à 28 % et enfin les familles d’accueil pour 6 % de la population. 42 % considèrent que préparer sa fin de vie est lourd à supporter financièrement. Cependant, aujourd’hui, il y a peu de pratiques d’épargne (sauf pour ceux qui l’ont déjà vécu), la vente du patrimoine immobilier est considérée comme une solution envisageable pour financer une éventuelle dépendance.

Face aux multiples solutions qui existent pour gérer la perte d’autonomie, toute la difficulté est de trouver le bon équilibre entre le bien-être de ses aînés et sa vie personnelle. Beaucoup de sondés expriment la crainte de ne pas savoir faire et du temps que cet accompagnement implique.

Toute l'actualité des aidants et aidés, produits, services, associations, initiatives ...

Actualité des aidants et aidés

Une plateforme nationale pour connecter patients, aidants, bénévoles et citoyens autour de l’entraide

Actualité des aidants et aidés

Le biomarqueur pTau217 ouvre la voie à un repérage plus rapide des patients atteints de la maladie d’Alzheimer

Actualité des aidants et aidés

Un nouveau dispositif national pour signaler les situations de maltraitance

Actualité des aidants et aidés

La Fondation Médéric Alzheimer lance un concours pour recueillir et partager les astuces du quotidien imaginées par les aidants de personnes atteintes d’Alzheimer.

Actualité des aidants et aidés

Actualité des aidants et aidés

Actualité des aidants et aidés

Actualité des aidants et aidés

Actualité des aidants et aidés

Actualité des aidants et aidés

Actualité des aidants et aidés

Actualité des aidants et aidés

Actualité des aidants et aidés

Actualité des aidants et aidés

Actualité des aidants et aidés

Actualité des aidants et aidés

Actualité des aidants et aidés

Actualité des aidants et aidés

Actualité des aidants et aidés

Actualité des aidants et aidés

En cliquant sur le bouton ENVOYER vous acceptez d’être contacté par mail ou téléphone par les opérateurs de services répondant à votre demande.